Estrutura do mercado de seguros no Brasil: quem são os protagonistas do setor?

Por que entender a estrutura do mercado de seguros importa? O mercado de seguros exerce um papel fundamental na economia e na vida das pessoas. Ele é responsável por garantir proteção financeira em momentos de risco, imprevistos e grandes perdas — desde acidentes de carro até catástrofes industriais.

No Brasil, trata-se de um setor que movimenta mais de R$ 400 bilhões por ano, segundo a Confederação Nacional das Seguradoras (CNseg), e cresce consistentemente acima do PIB nacional.

Mas, para que esse sistema funcione de forma segura, transparente e eficiente, existe uma estrutura complexa e bem regulada, composta por órgãos públicos, instituições privadas, entidades formadoras e profissionais especializados. Entender como essa estrutura está organizada é essencial tanto para quem atua ou pretende atuar no setor, quanto para quem busca compreender melhor seus direitos e deveres como consumidor de seguros.

Esse conhecimento permite que profissionais estejam mais preparados para navegar pelas normas, oferecer produtos com segurança e confiança, e contribuir para a credibilidade de um mercado altamente regulado. Além disso, conhecer os papéis de cada instituição — como a Susep, o CNSP, as seguradoras e os corretores — ajuda a visualizar o ecossistema como um todo e a tomar decisões mais conscientes.

Para se tornar um profissional qualificado e competitivo no mercado de seguros, invista em sua formação! Conheça os cursos especializados da Escola Nacional de Seguros e comece sua jornada para o sucesso.

Tópicos:

Receba mais informações sobre nossos cursos e evolua no mercado de seguros com a ENS.

Crescimento do Mercado de Seguros no Brasil

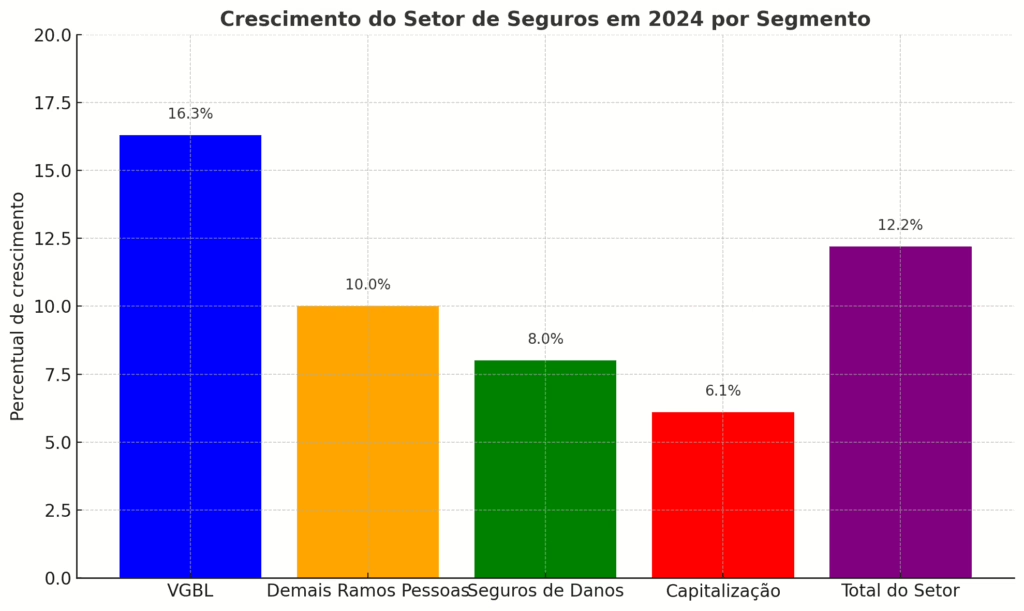

- Receita Total em 2024: O setor de seguros supervisionado pela Susep arrecadou R$ 435,56 bilhões em 2024, representando um crescimento de 12,2% em relação ao ano anterior. Descontada a inflação, o crescimento real foi de 7,6%.

- Retorno à Sociedade: Em 2024, o setor retornou R$ 241,42 bilhões à sociedade por meio de indenizações, resgates, benefícios e sorteios, um aumento de 6,8% em comparação a 2023.

- Segmento de Vida e Previdência (VGBL): As contribuições para o VGBL cresceram 16,3% em 2024, totalizando R$ 162,75 bilhões, evidenciando o fortalecimento dos produtos de acumulação como alternativa de investimento e complementação de renda futura. Fonte: Agência Gov

Conselho Nacional de Seguros Privados (CNSP)

O Conselho Nacional de Seguros Privados (CNSP) é o órgão máximo do sistema de seguros no Brasil. Vinculado ao Ministério da Fazenda, ele tem a responsabilidade de formular as diretrizes da política de seguros privados, resseguros, capitalização e previdência complementar aberta no país. Ou seja, é quem define as regras do jogo para todo o setor.

Entre suas competências estão a regulamentação da criação, funcionamento e fiscalização de seguradoras e corretores de seguros, além da fixação de critérios para operações e produtos oferecidos ao consumidor. O CNSP também determina normas de conduta para o mercado, assegurando que as práticas adotadas pelas empresas estejam alinhadas com o interesse público e a estabilidade financeira do sistema.

O conselho é formado por representantes de diferentes instituições públicas, como a própria Susep, o Banco Central do Brasil, a Comissão de Valores Mobiliários (CVM), o Ministério da Justiça e o Ministério da Previdência. Essa composição garante uma visão ampla e integrada da política econômica e financeira do país.

Quem quiser acompanhar mais de perto as normas emitidas pelo CNSP pode acessar diretamente sua página no site do Banco Central.

No próximo tópico, veremos como essas diretrizes são implementadas e fiscalizadas na prática, com destaque para o papel central da Susep.

Superintendência de Seguros Privados (Susep): fiscalização e regulação na prática

A Superintendência de Seguros Privados (Susep) é a autarquia federal responsável por colocar em prática as diretrizes estabelecidas pelo CNSP. Atuando como o principal órgão fiscalizador do setor, cabe à Susep regular, supervisionar e fiscalizar os mercados de seguros (exceto saúde), previdência complementar aberta e capitalização no Brasil.

Entre suas atribuições, estão:

- Analisar e autorizar o funcionamento de seguradoras, resseguradoras e corretoras;

- Aprovar produtos de seguros, garantindo que atendam aos critérios de segurança, clareza e equilíbrio contratual;

- Fiscalizar a conduta das empresas e profissionais do setor, aplicando sanções em caso de irregularidades;

- Proteger os consumidores, inclusive com canais de atendimento para reclamações e denúncias.

A Susep também define normas operacionais, condições gerais de apólices e limites técnicos que as empresas devem seguir, atuando para manter a solidez financeira e a confiança no sistema de seguros.

Além disso, a Susep disponibiliza um portal com dados públicos, informações regulatórias e um canal direto para o cidadão. Profissionais e consumidores podem acessar o site da autarquia para tirar dúvidas, registrar reclamações e acompanhar o mercado de perto: www.susep.gov.br.

Essa atuação abrangente faz da Susep uma peça-chave para o funcionamento ético e transparente do mercado, contribuindo para sua estabilidade e desenvolvimento contínuo.

O papel dos resseguradores e do resseguro

No coração da estrutura do mercado de seguros está o resseguro, uma prática essencial para garantir a segurança e estabilidade financeira do sistema como um todo. O resseguro consiste em um contrato no qual uma seguradora transfere parte dos riscos assumidos para uma resseguradora, a fim de diluí-los e proteger-se contra grandes perdas.

Esse mecanismo é indispensável em casos de seguros de grande porte ou alta complexidade, como em operações que envolvem:

- Plataformas de petróleo,

- Usinas hidrelétricas,

- Grandes indústrias,

- Mineração,

- Infraestrutura pública, entre outros.

Em um país como o Brasil, com alta diversidade econômica e baixo índice de catástrofes naturais, o mercado de resseguros tem se mostrado altamente atrativo. Desde a abertura do setor, em 2008, o Brasil passou a contar com dezenas de resseguradoras locais, admitidas e eventuais, incluindo empresas globais de grande porte.

Esse segmento é regulado pela Susep e conta com a representação institucional da Associação Brasileira das Empresas de Resseguros (ABER), que congrega as empresas atuantes no país (aberesseguros.org.br).

Você pode acessar mais informações sobre a regulamentação de resseguros diretamente no portal da Susep – seção de Resseguros.

O fortalecimento do resseguro no Brasil contribui diretamente para o crescimento sustentável do setor, ao mesmo tempo em que permite que seguradoras brasileiras operem com mais robustez frente a riscos complexos, fomentando a competitividade e a capacidade de cobertura em todas as esferas da economia.

As seguradoras e sua estrutura regulatória

As seguradoras são os principais agentes operacionais do mercado de seguros. Elas assumem riscos mediante o recebimento de um prêmio pago pelo segurado e, em contrapartida, se comprometem a indenizar prejuízos em caso de sinistro. No Brasil, essas empresas devem estar constituídas como sociedades anônimas e são reguladas principalmente pela Superintendência de Seguros Privados (Susep), conforme diretrizes do Conselho Nacional de Seguros Privados (CNSP).

Para operar, uma seguradora precisa de:

- Autorização do Ministério da Fazenda, mediante análise e parecer da Susep;

- Aprovação da Susep para cada produto que deseja comercializar;

- Manutenção de provisões técnicas e reservas financeiras de acordo com normas do Conselho Monetário Nacional (CMN).

O mercado brasileiro de seguros exige que as seguradoras sigam regras estritas de governança, solvência e transparência, além de manterem relatórios periódicos sobre suas operações.

Além das seguradoras especializadas em ramos tradicionais (automóvel, residencial, empresarial, etc.), há também:

- Seguradoras especializadas em previdência privada e vida;

- Seguradoras de saúde, reguladas pela Agência Nacional de Saúde Suplementar (ANS);

- Empresas atuantes nos ramos de capitalização.

As entidades representativas das seguradoras no país estão organizadas sob a Confederação Nacional das Seguradoras (CNseg), que reúne quatro federações setoriais:

- FenSeg (seguros gerais),

- FenaPrevi (previdência privada e vida),

- FenaSaúde (saúde suplementar),

- FenaCap (capitalização).

Esse sistema de representação garante a articulação institucional do setor junto ao poder público, à sociedade civil e a fóruns internacionais, promovendo boas práticas, desenvolvimento técnico e defesa dos interesses do setor.

Mais informações sobre a estrutura regulatória e institucional podem ser encontradas na página de representação do mercado segurador da CNseg.

O papel dos corretores de seguros e resseguros

Os corretores de seguros são peças fundamentais na estrutura do mercado de seguros brasileiro. São profissionais — pessoas físicas ou jurídicas — legalmente habilitados a intermediar contratos de seguros entre seguradoras e clientes, atuando com isenção e foco nos interesses do segurado. No Brasil, a atividade é regulamentada pela Lei nº 4.594/64 e fiscalizada pela Susep, exigindo formação específica e aprovação em exame nacional promovido pela Escola de Negócios e Seguros (ENS).

Diferente do modelo adotado em outros países, como os Estados Unidos e vários países europeus, onde há agentes de seguros vinculados a seguradoras específicas, no Brasil o corretor atua de forma autônoma e independente, o que reforça sua responsabilidade consultiva perante os segurados.

Além dos corretores tradicionais, o mercado brasileiro conta com as corretoras de resseguros, responsáveis por intermediar operações entre seguradoras e resseguradoras. Esses profissionais e empresas devem obter autorização específica da Susep e atuar conforme regras que impedem conflito de interesses, como a proibição de participação societária cruzada com seguradoras ou resseguradoras.

As corretoras de resseguro estão organizadas pela ABECOR, enquanto os corretores de seguros têm representação nacional pela Fenacor, que congrega os sindicatos estaduais da categoria.

Com a sofisticação crescente dos produtos e serviços do setor, a atuação do corretor deixou de ser apenas comercial e passou a demandar conhecimento técnico, visão estratégica e constante atualização, algo que instituições como a ENS têm buscado atender com programas de educação continuada e qualificação profissional.

A importância da regulação e fiscalização: SUSEP e ANS

A regulação e fiscalização são pilares essenciais para a estabilidade e confiança no mercado de seguros brasileiro. Esse papel é exercido por dois órgãos centrais: a Superintendência de Seguros Privados (SUSEP) e a Agência Nacional de Saúde Suplementar (ANS).

A SUSEP é a autarquia federal responsável por autorizar, controlar e fiscalizar o funcionamento das seguradoras, resseguradoras, sociedades de capitalização e entidades abertas de previdência complementar. Atua implementando as diretrizes do Conselho Nacional de Seguros Privados (CNSP), com o objetivo de garantir a solidez do sistema e proteger os direitos dos consumidores.

Entre suas atribuições, destacam-se:

- Fiscalização contábil e financeira das empresas supervisionadas;

- Análise e aprovação de novos produtos de seguros e resseguros;

- Estabelecimento de normas para a operação e comercialização de seguros;

- Recebimento e encaminhamento de reclamações de consumidores;

- Promoção de ações de educação financeira e esclarecimento sobre seguros.

Já a ANS, vinculada ao Ministério da Saúde, é o órgão regulador específico do setor de saúde suplementar. É responsável por normatizar e fiscalizar as operadoras de planos de saúde, incluindo seguradoras que atuam nesse segmento. Sua missão é assegurar o equilíbrio do mercado e a qualidade dos serviços prestados aos beneficiários, regulando reajustes, coberturas mínimas, atendimento e solvência das operadoras.

Ambas as instituições exercem papel fundamental na promoção de um ambiente de negócios seguro, transparente e sustentável. A atuação rigorosa e técnica da SUSEP e da ANS contribui diretamente para a credibilidade do setor perante investidores, consumidores e a sociedade, além de incentivar boas práticas entre os agentes do mercado.

O Papel das Seguradoras e sua Regulação no Mercado de Seguros

As seguradoras desempenham um papel fundamental na estrutura do mercado de seguros, sendo responsáveis pela oferta de diversos produtos de seguros que protegem os bens e interesses dos indivíduos e empresas. No Brasil, essas entidades operam sob a supervisão da SUSEP (Superintendência de Seguros Privados), que é responsável por regular suas atividades, garantir sua solvência e proteger os consumidores.

Além disso, as seguradoras devem seguir as diretrizes estabelecidas pelo Conselho Nacional de Seguros Privados (CNSP), que regula as políticas gerais do setor e impõe normas específicas para cada tipo de seguro. A regulação das seguradoras busca garantir a confiança do consumidor, a estabilidade financeira do mercado e a proteção dos interesses dos segurados.

A capacidade de uma seguradora em oferecer produtos diversificados e inovadores, com qualidade e transparência, é essencial para a continuidade do crescimento do setor. As seguradoras brasileiras têm se adaptado a um ambiente econômico desafiador, implementando inovações tecnológicas e expandindo sua gama de serviços, incluindo seguros para áreas emergentes como cibersegurança e produtos personalizados.

A Importância dos Corretores de Seguros na Intermediação e Consultoria

Os corretores de seguros são essenciais na estrutura do mercado, atuando como intermediários entre os consumidores e as seguradoras. Eles desempenham um papel crucial na educação do cliente sobre os produtos de seguro, ajudando a encontrar as melhores opções de cobertura e a entender as condições de cada apólice. No Brasil, os corretores devem ser habilitados pela SUSEP e passar por uma formação técnica especializada para garantir a qualidade de seus serviços e a conformidade com a legislação vigente.

Além disso, os corretores de seguros não são vinculados a uma seguradora específica, o que lhes permite oferecer uma visão imparcial e personalizada aos seus clientes, buscando sempre as melhores alternativas no mercado. Esse papel de consultoria é vital, especialmente em um mercado complexo e diversificado como o de seguros, onde as necessidades dos consumidores podem variar significativamente.

A atuação dos corretores é regulamentada pela Lei nº 4.594 de 1964, que determina suas responsabilidades e estabelece as bases para o exercício profissional. O mercado de corretores tem se expandido à medida que a demanda por seguros se diversifica, e com o crescimento das opções digitais, o papel dos corretores se torna ainda mais importante, garantindo que os consumidores recebam a orientação necessária para escolher o produto certo para suas necessidades.

O Papel dos Sindicatos de Profissionais de Seguro no Brasil

No dinâmico mercado de seguros brasileiro, os sindicatos desempenham um papel fundamental na representação e defesa dos interesses dos profissionais da área, sejam eles empregados de seguradoras, corretoras ou outras entidades do setor. Atuando como elo entre trabalhadores e empregadores, essas entidades buscam garantir condições de trabalho justas e benéficas para a categoria. Sua atuação é especialmente relevante na negociação de Convenções Coletivas de Trabalho (CCTs), que estabelecem pisos salariais, reajustes anuais, benefícios como vale-refeição, vale-alimentação e Participação nos Lucros e Resultados (PLR), além de regulamentar a jornada de trabalho e outros direitos.

Para aqueles que consideram migrar para a área de seguros, compreender o papel dos sindicatos é igualmente importante. As Convenções Coletivas negociadas por essas entidades definem as bases das relações de trabalho no setor, oferecendo um panorama sobre os direitos e benefícios esperados ao ingressar na carreira. Além disso, sindicatos podem ser fontes de informação sobre o mercado, oportunidades de emprego e qualificação, facilitando a transição e a integração de novos profissionais. Veja a lista de sindicatos por estado na Fenacor.

Resumo

| Instituição | Função Principal |

|---|---|

| Conselho Nacional de Seguros Privados (CNSP) | Órgão regulador do setor de seguros, responsável por definir políticas e normas para as seguradoras e corretores. |

| Superintendência de Seguros Privados (SUSEP) | Autarquia responsável pela regulação e fiscalização das seguradoras, resseguradoras e corretoras no Brasil. |

| Resseguradores | Empresas que assumem parte do risco de seguradoras, especialmente em grandes apólices, compartilhando responsabilidades para coberturas de risco elevado. |

| Sociedades Seguradoras (CNSeg) | Empresas autorizadas a operar com seguros privados, necessitando de aprovação governamental para cada produto. |

| Corretores de Seguros (Fenacor) | Profissionais ou empresas autorizadas a intermediar contratos entre seguradoras e consumidores, atuando como representantes do cliente. |

| IRB Brasil Resseguros S/A | Maior resseguradora brasileira, oferece soluções para riscos grandes e complexos, com participação no mercado de resseguros. |

| Agência Nacional de Saúde Suplementar (ANS) | Regula as operadoras de planos de saúde e seguros relacionados à saúde no Brasil, promovendo a proteção dos consumidores. |

| Escola Nacional de Seguros (ENS) | Instituição de ensino dedicada à formação de profissionais do setor de seguros, oferecendo cursos técnicos e de graduação. |